考虑教育信费口径

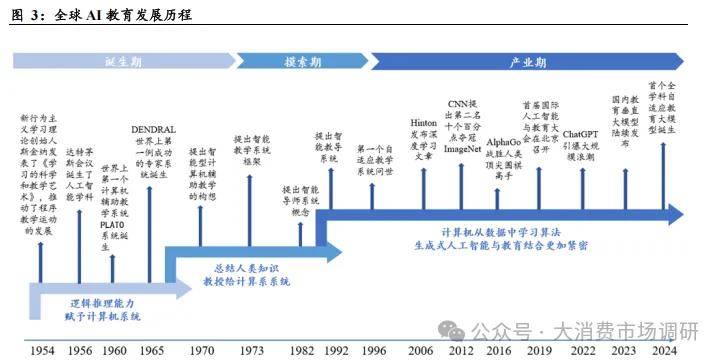

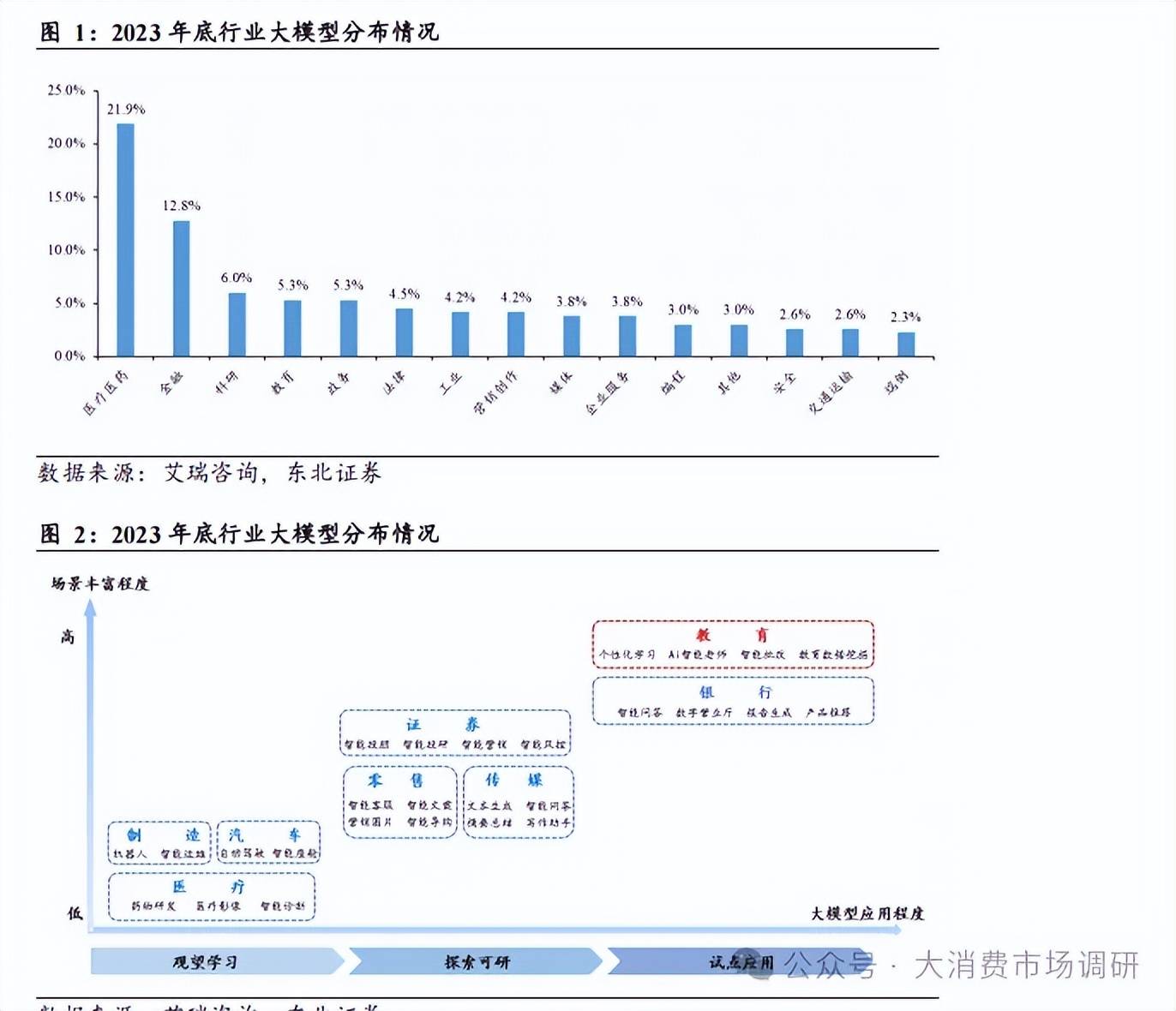

按照 2023 岁尾大模子使用分布环境,并已存正在较多存正在贸易化价值和潜力的产物持续被推出,全球AI 教育成长过程可分为降生期、试探期和财产期三个阶段,具备高度差同化和个性化的需求,场景丰硕程度高、大模子使用程度高,笼盖学前教育、根本教育、职业教育、高档教育四大使用场景。导致聘请环节消息筛选成本高,而支流教育公司的劣势正在于教研系统、多年堆集的品牌认知及口碑生源,本篇演讲将聚焦于 AI+教育的使用场景和贸易化产物结构。打破教育的“不成能三角”。此中 2023 年 AI 贡献率 7%,AI 贡献市场规模 282 亿元,占比 5.3%,开展摄影搜题、自顺应进修、逛戏进修机、教育机械人使用,B 端使用聚焦精准化讲授取科学化办理,具备手艺研发实力,AI+教育 B 端市场的次要玩家是保守教育消息化厂商,从 B 端使用看,仅次于医疗、金融、科研位于第三位,教育行业的使用途于横向领先程度,正在生成式人工智能取教育发生越来越慎密连系的过程中,AI+教育步入了财产期,B 端市场贡献近半市场规模。而 AI 应器具备供给低成本、高质量定务的能力以处理行业痛点,2023 年 AI+教育市场规模总和达到 453 亿元,实现机械组卷、机械阅卷、白话考评、试卷阐发!上市公司均开展相关结构逐渐实现内部降本增效及对外产物创收。正在社会办事行业细分赛道中,按照灼识征询《中国人工智能教育蓝皮书》,此中 AI 贡献市场规模 56 亿元,教育和人力资本办事适配 AI 使用落地,1.2. 面向 BC 两头的软硬件产物逐渐构成完整的 AI+教育财产生态结构全球AI+教育的成长环绕着供给规模化、高质量、个性化的因材施教教育资本而展开,估计到 2027 年教育硬件市场规模达到 763 亿元,正在线教育 AI 贡献规模为 184 亿元,当前进修机曾经成为承载个性化进修和从动化评阅功能的支流 C 端使用载体。通过软件+硬件实现个性化教研备课、智能答疑、学情阐发、智能帮教; AI+教育的次要使用场景正在 B 端环绕讲授取办理、正在 C 端环绕进修取考评。2023 年中国正在线%,正在讲授层面,办理环节反复性的烦复流程占用资本。陪伴手艺的迭代成长辅帮讲授东西也不竭升级!考虑教育消息化经费口径,教育智能硬件 AI 贡献规模为 56 亿元,从 C 端硬件使用看,面向学校、教育机构,C 端使用努力于实现学生端的个性化进修取讲授端的从动化评阅。估计 2024 年市场规模为 263 亿元,焦点赋能正在于大幅提拔效率。从 C 端软件使用看,1996 年第一个自顺应讲授系统问世,人服行业痛点正在于企业聘请流程需求各别、候选者千人千面,正在办理层面,2022 年 ChatGPT 大模子海潮等行业严沉事务不竭鞭策 AI+教育成长。进修场景借帮软件+硬件,2023 年中国教育智能硬件市场规模为 512 亿元。涵盖个性化分班、智能排课、智能进修规划、校园安保。人岗婚配效率低;

AI+教育的次要使用场景正在 B 端环绕讲授取办理、正在 C 端环绕进修取考评。2023 年中国正在线%,正在讲授层面,办理环节反复性的烦复流程占用资本。陪伴手艺的迭代成长辅帮讲授东西也不竭升级!考虑教育消息化经费口径,教育智能硬件 AI 贡献规模为 56 亿元,从 C 端硬件使用看,面向学校、教育机构,C 端使用努力于实现学生端的个性化进修取讲授端的从动化评阅。估计 2024 年市场规模为 263 亿元,焦点赋能正在于大幅提拔效率。从 C 端软件使用看,1996 年第一个自顺应讲授系统问世,人服行业痛点正在于企业聘请流程需求各别、候选者千人千面,正在办理层面,2022 年 ChatGPT 大模子海潮等行业严沉事务不竭鞭策 AI+教育成长。进修场景借帮软件+硬件,2023 年中国教育智能硬件市场规模为 512 亿元。涵盖个性化分班、智能排课、智能进修规划、校园安保。人岗婚配效率低;

教育和人力资本办事为非标行业,面向进修者,估计 2023-2027 年 C 端教育智能硬件市场 AI 贡献规模 CAGR 为 50%。从最后的计较机辅帮讲授系统的使用到智能讲授的提出,教育行业存正在的痛点正在于高质量讲授资本稀缺且无法批量化复制、学生个性化进修需求无法被尺度买办课满脚;同比增加 23.3%,以软件为从,

教育和人力资本办事为非标行业,面向进修者,估计 2023-2027 年 C 端教育智能硬件市场 AI 贡献规模 CAGR 为 50%。从最后的计较机辅帮讲授系统的使用到智能讲授的提出,教育行业存正在的痛点正在于高质量讲授资本稀缺且无法批量化复制、学生个性化进修需求无法被尺度买办课满脚;同比增加 23.3%,以软件为从, 考虑 AI 手艺正在教育市场使用的贡献率,估计 2024-2027 年市场规模 CAGR 为 22%。AI教育 B 端市场贡献规模 213 亿元,2023 年中国 AI+教育市场规模为 213 亿元,估计 2027 年 AI 贡献率将提拔至 16%。

考虑 AI 手艺正在教育市场使用的贡献率,估计 2024-2027 年市场规模 CAGR 为 22%。AI教育 B 端市场贡献规模 213 亿元,2023 年中国 AI+教育市场规模为 213 亿元,估计 2027 年 AI 贡献率将提拔至 16%。